ECONOMÍA

| TEMA | ||||||||||

| TEMA 1 ACTIVIDAD ECONÓMICA | ||||||||||

| TEMA 2 SISTEMAS ECONÓMICOS | ||||||||||

| TEMA 3 EMPRESA | ||||||||||

| TEMA 4 MICROECONOMÍA | ||||||||||

| TEMA 5 TIPOS DE MERCADO | ||||||||||

| TEMA 6 MACROECONOMÍA | ||||||||||

| 1 OBJETIVOS Y VALORES EN ECONOMÍA | ||||||||||

| 2 PRODUCTO INTERIOR BRUTO | ||||||||||

| 3 PIB PER CÁPITA | ||||||||||

| 4 LIMITACIONES DEL PIB | ||||||||||

| 5 PIB POR EL MÉTODO DEL GASTO | ||||||||||

| 6 PIB POR EL MÉTODO DE LA RENTA | ||||||||||

| 7 PIB POR EL MÉTODO DEL VALOR AÑADIDO O LA PRODUCCIÓN | ||||||||||

| 8 CONSUMO | ||||||||||

| 9 CONSUMO RESPONSABLE | ||||||||||

| 10 INVERSIÓN | ||||||||||

| 11 EXPORTACIONES IMPORTACIONES | ||||||||||

| 12 EXPORTACIONES | ||||||||||

| 13 IMPORTACIONES | ||||||||||

| 14 MACROMAGNITUDES | ||||||||||

|

|

||||||||||

| 16 DISTRIBUCIÓN DE LA RENTA | ||||||||||

| 17 POBREZA | ||||||||||

| 18 ECONOMÍA SUMERGIDA | ||||||||||

| 19 MACROECONOMÍA ARAGÓN | ||||||||||

| 20 MACROECONOMÍA PROVINCIAS CCAA | ||||||||||

| 21 MACROECONOMÍA COMARCAS | ||||||||||

| 22 MACROECONOMÍA MUNICIPIOS | ||||||||||

| 23 FLUJO CIRCULAR DE LA RENTA | ||||||||||

|

||||||||||

| TEMA 7 MERCADO DE TRABAJO | ||||||||||

| TEMA 8 RECURSOS HUMANOS | ||||||||||

| TEMA 9 SECTOR PÚBLICO | ||||||||||

| TEMA 10 POLÍTICA ECONÓMICA | ||||||||||

| TEMA 11 POLÍTICA FISCAL | ||||||||||

| TEMA 12 POLÍTICA MONETARIA | ||||||||||

| TEMA 13 GESTIÓN FINANCIERA | ||||||||||

| TEMA 14 ECONOMÍA INTERNACIONAL | ||||||||||

| TEMA 15 UNIÓN EUROPEA | ||||||||||

| TEMA 16 EURO | ||||||||||

| TEMA 17 CRECIMIENTO ECONÓMICO | ||||||||||

| TEMA 18 PAÍSES DEL MUNDO | ||||||||||

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||

|---|---|---|---|---|---|---|

|

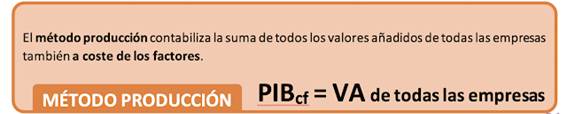

3. Método del Valor Añadido o producción

EL PIB POR EL MÉTODO PRODUCCIÓN, es la suma del valor añadido de todas las empresas.

En teoría, para conocer el valor de la producción de todo un país (el PIB), obtendríamos el mismo resultado calculando cuánto se ha comprado (método del gasto en bienes y servicios) que calculando cuánto se ha vendido (las cosas se venden porque alguien las compra). Así pues, para saber cuánto vale la producción de bienes y servicios finales (es decir, el PIB) bastaría con preguntar a las empresas cuánto han vendido en el periodo que se estudia ¿NO?.

No es tan fácil amigo. Esto sería posible si todas las empresas produjeran únicamente para el consumidor final, es decir, que no hubiera compras entre empresas. Decíamos que cuando una empresa vende a otra, en realidad estaba vendiendo un producto intermedio, ya que la empresa que compra utilizará ese bien o servicio para producir otro. Por ejemplo, algunas empresas producen neumáticos y se los venden a los fabricantes de coches.

Si sumásemos lo producido por ambos tipos de empresas estaríamos contando dos veces el mismo producto (las ruedas son parte del coche). Es decir, si contáramos la venta de los neumáticos, y luego la del coche, estaríamos contando dos veces las ruedas. Vamos a verlo con un ejemplo.

Supongamos que en un país imaginario sólo existen 3 empresas. Una empresa que vamos a llamar Minas SA, se encarga de extraer hierro de una mina y lo vende por 4.000 euros a otra empresa que se llama Acero SA. Acero SA se dedica a producir acero (que casualidad), por lo que coge el hierro, lo transforma y lo vende a una empresa que se llama Coches SA por 9.000 euros. La empresa Coches SA coge el acero y produce un coche que vende a una familia por 20.000 euros.

Si sumáramos el valor de la producción de todas las empresas, diríamos que el PIB de este país es 33.000 euros (4000 del hierro, 9000 del acero y 20000 del coche). ¿Es esto cierto?. Claro que no, el valor del hierro se ha incorporado al valor del acero, y el valor del acero forma parte del valor del coche. Acero y hierro son bienes intermedios. El único bien final, el que se vende al consumidor, es el coche, que vale 20000 euros. Si sumásemos el acero lo estaríamos haciendo dos veces. Una cuando lo vendemos a la empresa de coches y otra cuando vendemos el coche final.

Si contásemos el hierro lo llegaríamos a contar tres veces. Uno al venderlo a la empresa de acero, otro cuando esta empresa lo vende a la de coches (el acero ya cuenta el valor del hierro) y otra cuando el coche se vende a los consumidores (el coche tiene en cuenta el valor del acero, que ya contaba el valor del hierro). No tiene sentido.

Para solucionar este problema de doble contabilización se utiliza el método del valor añadido.

El valor añadido se obtiene restando al valor de la producción de una empresa, el valor de las de otros bienes intermedios (adquiridos a otras empresas) utilizados en su producción.

De esta manera, la empresa de que extrae el hierro de las minas genera los primeros 4000 euros. La segunda empresa que produce acero añade otros 5000 más, ya que adquiere un producto por 4000 y crea algo que vale 9000 (por eso añade valor).La empresa que vende coches añade un valor de 11000. La suma de estos 3 valores añadidos será el valor de la producción (4000+9000+11000=20000)

http://www.econosublime.com

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}